hello~ 答应大家要多更新文章的我突然出现啦!最近在赛美老师理财训练营学习,学习接近尾声,自己要做个梳理,正好也跟大家分享一些学习心得。

可是……为什么会起这样一个标题呢?并不是我危言耸听,也不说什么中产阶级滑落这样复杂的概念,就举两个简单的例子,大家感受一下。

第一个例子:

作为一名全日制研究生,不仅学费全免,每个月还能拿到学校一千多元的助学金,在学校的食宿消费也非常低,一天生活成本不到三十块。如果出去当个家教或者实习,每个月还能有小几千的收入;如果各方面表现不错,在学校拿个奖学金什么的也不难;有部分头脑比较灵活的,组织个创业团队,还能拿到学校扶持基金。

第二个例子:

一个刚入社会的职场小白,房租几千,生活费几千,本来就不高的账面工资还要存部分进社保公积金,月光也就算了,还因为依赖信用卡和花呗,有了一些“提前消费”,好不容易熬到年底,不仅没有压岁钱了,自己也成了叔叔阿姨辈……

这两个例子,你觉得谁更“穷”?

再往后想一想,人到中年,要负责的就不是自己一个人,而是上有老下有小的家庭,开支也早就不是论千计数,而是论万计数了……真是细思极恐。

我不太想讲得非常具体直白,但从我自己的感受上来说,确实是年纪越大,越容易体会到生活的残忍,越容易感受到经济上的压力的。

或许,成熟的一个标志,就是不再把理财当成一个要学习的知识,而是当成一项必备的生存技能。

在这次学习之前,我接触过很多理财书和课程,也配置了保险、投资了基金,但现在的心情很不一样,已经不是“我要学点什么”,而是“我要做点什么”了。这次学习的重点,我放在了自己之前有哪些没想到位、做到位的地方。

所以,这篇文章也主要会分享两个部分:财务观念的升级,财务系统的搭建。

01

财务观念的升级

相信,稍微接触过理财知识,或者读过理财读物的人,都知道财富自由的概念,知道是要用被动收入覆盖支出。

但是这次课程让我知道,财富自由其实是分为三个阶段的,先要实现财富安全,然后是财富独立,然后实现财富自由。

① 财富安全

健康是隐形的财富。相信大家都有一种感觉,就是普通人“生不起病”,如果生病了,不仅赚不动钱,还要花一大笔,真的是方方面面不划算的事情。因此,我们要通过保险进行风险的转移。

这边有一个小提醒:如果还没买过保险的同学,可以早点动起来了,因为现在有不少二十多岁的年轻人已经是亚健康状态,会被限制投保甚至拒保。

② 财富独立

也就是资产-负债>0,既然有这样一个公式,那免不了解释资产和负债的概念。

资产比较好理解,除了我们常说的房子、车子,还包括金融资产(保险、股票、基金、外汇)、保障资产(重疾险、寿险、理财险等等)、企业资产、社会保障资产(公积金账户、社保个人账户)等等。

负债是比较容易误解的,我以前一直以为负债就是你现在欠了多少钱,像我这种信用卡和花呗都提前还、没有车贷房贷、从不问身边人借钱的人,肯定是无债一身轻的啊!然而,负债其实包括未来生活成本、未来的规划、未实现的梦想等等。现在没买房子,以后总要买吧?那这笔钱也是要算进负债的。这么一合计,还真的是欠了一大笔…离财富独立好远的样子…

③ 财富自由

到这一步,才是人们通常所说的财富自由。这一阶段,人们不需要再通过售卖时间获得收入,拥有睡后收入,比如收房租、投资分红、企业分红、保险年金分红等等。而且这些被动收入能够覆盖每个月的所有的开支。

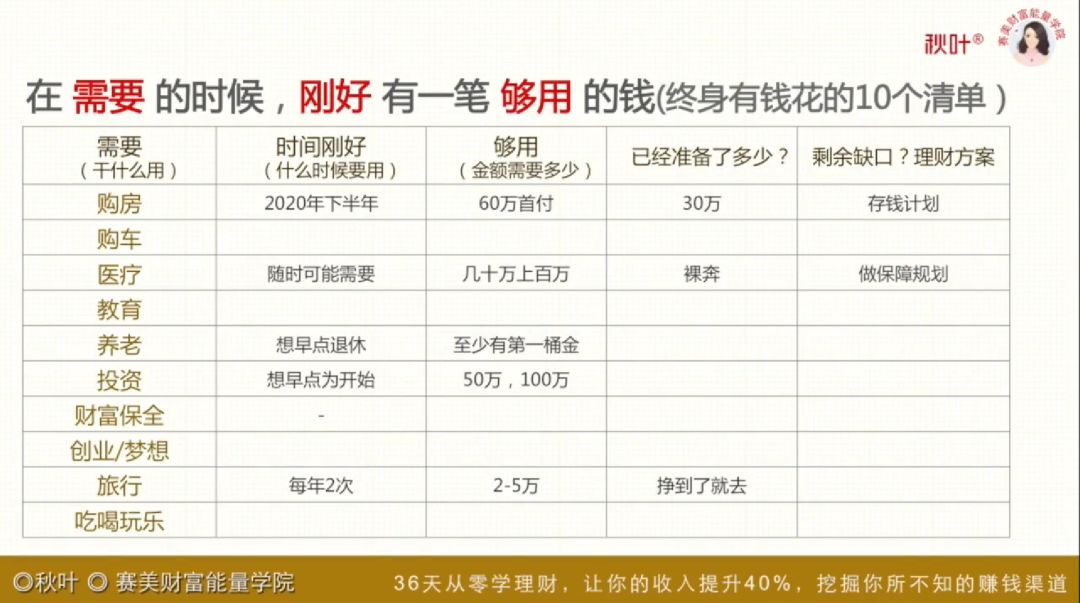

听起来很容易让人感到绝望,生活不止眼前的苟且,还有未来欠的钱?这得赚多少钱才能够?这就引出了第二条被升级的观念了:理财的目标,就是在需要的时候,刚好有一笔够用的钱。

也就是,在准备买房的时候,刚好有一笔首付款;在退休的时候,刚好有一笔养老金。抛开突然继承亿万家产的情况,普通人具体要怎么实现这样的目标呢?这就是引出了我们接下来的部分。

02

财务系统的搭建

先问大家两个问题:

第一,你清楚自己的收入情况吗?除了每个月工资,是否还有其他收入渠道?

第二,你清楚自己的支出情况吗?除了每个月的消费,还有未来可能的消费,也就是我们之前提到的那些负债。

如果这两个问题里,有任何一项不那么清楚,那么,你可能需要先进行一下资产负债盘点了。

要让自己在需要的时候,刚好有钱花,首先就要做到“收支有数”。这样,我们就能把不在用的钱用于投资,借助金融工具用于未来。比如每年都要交一笔一万元的保费,就可以把这笔钱存个一年期的固定理财,到时候连本带息取出来,不耽误任何事,还能多一笔利息。当然了,这只是一个辅助理解的小例子,实际操作的时候,要从全局来看,不然也不叫“系统”了。

我在进行自我盘点的时候,发现了一堆问题,大家可以看看有没有类似的情况~

①工资外收入不稳定,也不记账,稀里糊涂;

②被动收入占比太少,大部分还是劳动收入;

③支出明细不清楚,还是因为不记账;

④资产不够雄厚,无房无车;

⑤对未来的事情想的太少,总觉得自己还有点积蓄,跟未来的支出相比简直是杯水车薪

然后我痛下决心,决定:开始记账!

可能有人会觉得好失望,还以为是什么了不起的惊天大秘密,结果就是记账…但说真的,我以前也陆陆续续换过好几个APP记过账,还因为不会记账专门学了一番,结果也没坚持下去。说白了,难住我的不是what,也不是how,而是why。也就是,不是因为不知道用什么APP记账,也不是不知道怎么记账,而是没想清楚为什么要记账。因为没有感受到记账的意义,所以没有动力坚持下去,好像日子也照样能过嘛。

但记账这件事,是要持之以恒才能看到效果的,只记几天根本没用,但长期记下去,会对自己的资产状况、收支状况都更清晰,在做消费预算的时候也更有依据,所以,是搭建好财务系统的必要步骤。

说到这里,其实财务系统的地基已经很明显了,就是做好自我盘点,并坚持记账,做到收支有数。

所以,我们要做的就是按照上面这张表格,列出自己的收支清单,做好老生常谈的开源节流。课程涉及的诸多细节就不赘述了,列一些tips给大家:

① 从节流的角度,可以根据自己消费情况做好预算控制

② 基金,尤其是指数基金,是比较适合普通人的投资

③ 合理负债其实是在赚钱,比如全款买房Vs贷款买房

④ 健康保险黄金公式:大额信用卡+社保+重疾+医疗险+(防癌险)

对了,关于基金投资,我也有一些自己的小心得。操作方法可以参考我之前的这篇文章:无需计算的「懒人基金投资法」。关于心态修炼嘛,改天有机会也和大家分享一下。

最后,放一句赛美老师在课程中说的一句话:

与大家共勉~